Novos critérios para Substituto Tributário

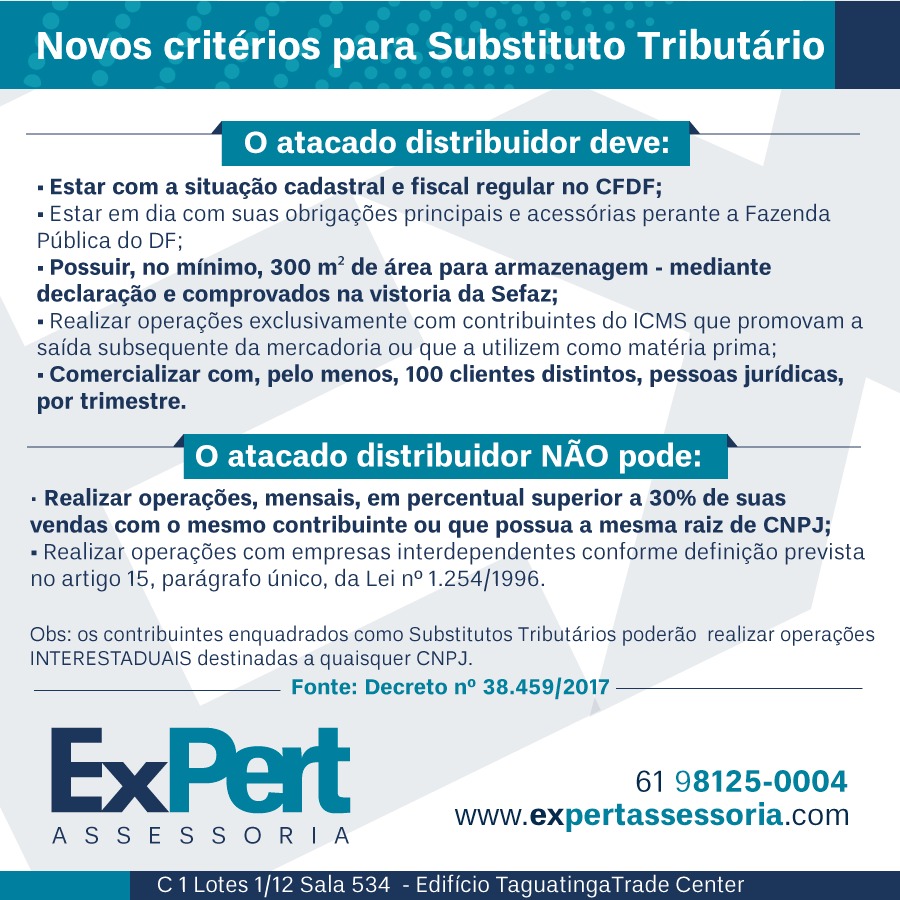

Desde a publicação do Decreto Distrital nº 38.459 estão vigentes os novos critérios para enquadramento como Substituto Tributário. Sua empresa está adequada?

Empresas médias e grandes investem em tecnologia, controles internos e compliance. Ainda assim, muitas continuam perdendo valores relevantes mês após mês. Em geral, o problema não está na falta de pagamento de impostos. Pelo contrário, ele surge da ausência de análise sobre como, quanto e por que se paga tributo. No Distrito Federal, consultores tributários observam um padrão recorrente: o dinheiro não sai do caixa de uma só vez. Em vez disso, ele escorre em pequenas decisões fiscais mal avaliadas, que se repetem ao longo do tempo. Como resultado, empresas organizadas aparentam eficiência, mas operam com margens menores do que poderiam. Por esse motivo, o diagnóstico tributário deixou de ser uma ferramenta pontual e passou a ocupar papel estratégico na gestão financeira.

O diagnóstico tributário é uma análise técnica ampla. Ele avalia a estrutura de tributação da empresa, os processos fiscais e contábeis, a integração com o financeiro e o histórico de apuração dos tributos.

Diferentemente de uma revisão isolada, o diagnóstico responde perguntas essenciais, como:

a empresa está no regime tributário mais adequado ao seu perfil?

os créditos estão corretamente apurados e aproveitados?

existem tributos pagos a maior ou oportunidades legais ignoradas?

há riscos ocultos que podem gerar autuações futuras?

Muitas empresas acreditam que estar em dia com o fisco significa operar de forma eficiente. No entanto, essa percepção costuma gerar um erro caro. Regularidade não é sinônimo de eficiência tributária.

À medida que a operação cresce, a complexidade tributária aumenta. Empresas médias e grandes lidam com múltiplas operações, regimes mistos, benefícios fiscais específicos e obrigações acessórias extensas.

Nesse cenário, pequenos erros deixam de ser pontuais. Eles se multiplicam mensalmente. Como explicam especialistas da área, o impacto não está no erro isolado, mas na sua repetição contínua.

Os pontos críticos mais frequentes incluem:

classificação fiscal inadequada de produtos ou serviços

aproveitamento incompleto de créditos tributários

bases de cálculo recorrentes calculadas de forma incorreta

falta de integração entre fiscal, contábil e financeiro

Embora essas falhas não gerem alertas imediatos, elas corroem o resultado ao longo do tempo.

Não. Na prática, ocorre exatamente o contrário.

O diagnóstico tributário funciona melhor quando a empresa ainda não está sob fiscalização. Nesse momento, ela consegue corrigir rotas, ajustar processos e eliminar distorções sem pressão externa.

Quando a revisão acontece apenas após uma autuação, os custos aumentam. Além disso, as alternativas se tornam mais limitadas. Corrigir sob fiscalização sempre sai mais caro e gera maior exposição.

Portanto, o diagnóstico não é reação. Ele é prevenção.

Grande parte do dinheiro deixado na mesa aparece em áreas pouco visíveis da operação. Entre os pontos mais comuns estão:

créditos tributários não mapeados

retenções não compensadas

benefícios fiscais aplicados de forma incompleta

divergências entre dados operacionais e fiscais

Em muitos casos, essas inconsistências se repetem por anos. Isso acontece porque ninguém analisa os dados de forma integrada.

| Aspecto analisado | Antes do diagnóstico tributário | Depois do diagnóstico tributário |

|---|---|---|

| Regime tributário | Geralmente mantido por inércia, sem simulação prévia | Após análise, o regime é ajustado conforme margem e operação |

| Apuração de tributos | Calculada apenas para cumprir prazo | Com diagnóstico, a apuração considera base correta e exceções legais |

| Créditos tributários | Frequentemente ignorados ou subutilizados | Além disso, créditos são mapeados e aproveitados corretamente |

| Bases de cálculo | Distorsões recorrentes passam despercebidas | Consequentemente, bases são corrigidas e estabilizadas |

| Risco de autuação | Elevado, porém invisível no curto prazo | Após o ajuste, o risco é reduzido de forma mensurável |

| Fluxo de caixa | Impactado por pagamentos a maior e decisões defensivas | Como resultado, o caixa ganha previsibilidade |

| Integração fiscal-contábil | Áreas operam de forma desconectada | Depois do diagnóstico, dados passam a conversar entre si |

| Tomada de decisão | Baseada em percepção ou histórico antigo | Portanto, decisões passam a ser orientadas por dados confiáveis |

| Custo tributário total | Maior do que o necessário, sem percepção clara | Por fim, o custo se ajusta ao patamar legal correto |

No Distrito Federal, o avanço da fiscalização digital elevou o nível de risco para empresas que operam sem diagnóstico tributário atualizado. Atualmente, o Fisco cruza dados de SPED, ECF, notas fiscais e declarações acessórias com velocidade crescente.

Além disso, a fiscalização deixou de buscar erros grosseiros. Hoje, ela identifica padrões de inconsistência. Empresas que repetem desvios entram na mira mais cedo ou mais tarde.

Nesse contexto, o diagnóstico tributário não serve apenas para gerar economia. Ele protege patrimônio, contratos e continuidade operacional.

A economia aparece quando a empresa consegue:

recuperar tributos pagos a maior

reduzir carga futura de forma lícita

corrigir bases de cálculo distorcidas

eliminar riscos que poderiam gerar autuações

O diagnóstico não cria economia artificial. Ele revela valores que já existiam, mas permaneciam ocultos. Por isso, muitas empresas se surpreendem com os resultados iniciais.

Realizar um diagnóstico tributário exige interpretação normativa, experiência prática e visão integrada do negócio. Embora ferramentas ajudem, elas não substituem análise técnica.

Como observam consultores experientes, diagnóstico não é checklist. Ele exige leitura crítica dos dados e compreensão do contexto operacional.

Empresas que contam com assessoria especializada transformam números fiscais em informação estratégica. Consequentemente, a qualidade das decisões melhora de forma consistente.

Empresas médias e grandes não perdem dinheiro por falta de faturamento. Elas perdem por falta de análise. O diagnóstico tributário expõe ineficiências escondidas na rotina e permite ajustes seguros.

O recado é simples: quem não revisa paga mais do que deveria. Esse custo raramente aparece de forma explícita, o que o torna ainda mais perigoso.

Antes de tudo, avalie se o regime tributário atual ainda é o mais adequado à realidade operacional e à margem da empresa, considerando mudanças recentes no faturamento e na estrutura de custos.

Em seguida, mapeie de forma detalhada créditos tributários, retenções e compensações, verificando se todos estão sendo corretamente identificados, registrados e aproveitados.

Na sequência, revise de maneira periódica as bases de cálculo recorrentes, pois pequenas distorções, quando repetidas mês a mês, tendem a gerar impactos financeiros relevantes ao longo do tempo.

Além disso, integre efetivamente os dados fiscais, contábeis e financeiros, garantindo coerência entre informações declaradas, escrituradas e utilizadas na tomada de decisão.

Por fim, estabeleça um processo contínuo de monitoramento de riscos e oportunidades tributárias, antecipando ajustes antes que inconsistências se transformem em autuações ou perda de eficiência.

Avaliar a estrutura tributária de forma periódica, portanto, não é apenas uma obrigação fiscal. É uma decisão estratégica de gestão.

A Expert Assessoria atua em diagnósticos tributários técnicos, com foco em economia lícita, segurança jurídica e previsibilidade financeira.

Desde a publicação do Decreto Distrital nº 38.459 estão vigentes os novos critérios para enquadramento como Substituto Tributário. Sua empresa está adequada?

A partir de 2026, empresas brasileiras passam a conviver com um novo desafio operacional: o correto preenchimento dos campos de CBS e IBS nos documentos fiscais eletrônicos. Embora a transição da Reforma Tributária ainda esteja em curso, o erro mais comum já começou a aparecer antes mesmo da cobrança integral dos novos tributos: tratar esses […]

Os créditos tributários continuam sendo um dos ativos mais subutilizados pelas empresas brasileiras. Embora representem uma oportunidade direta de recuperar valores pagos indevidamente ou a maior, muitos gestores ainda negligenciam esse direito por falta de visibilidade, por receio ou, como relatam especialistas, por simples desconhecimento. Segundo análise apresentada por consultores tributários, “grande parte das empresas […]