Desde a publicação do Decreto Distrital nº 38.459 estão vigentes os novos critérios para enquadramento como Substituto Tributário. Sua empresa está adequada?

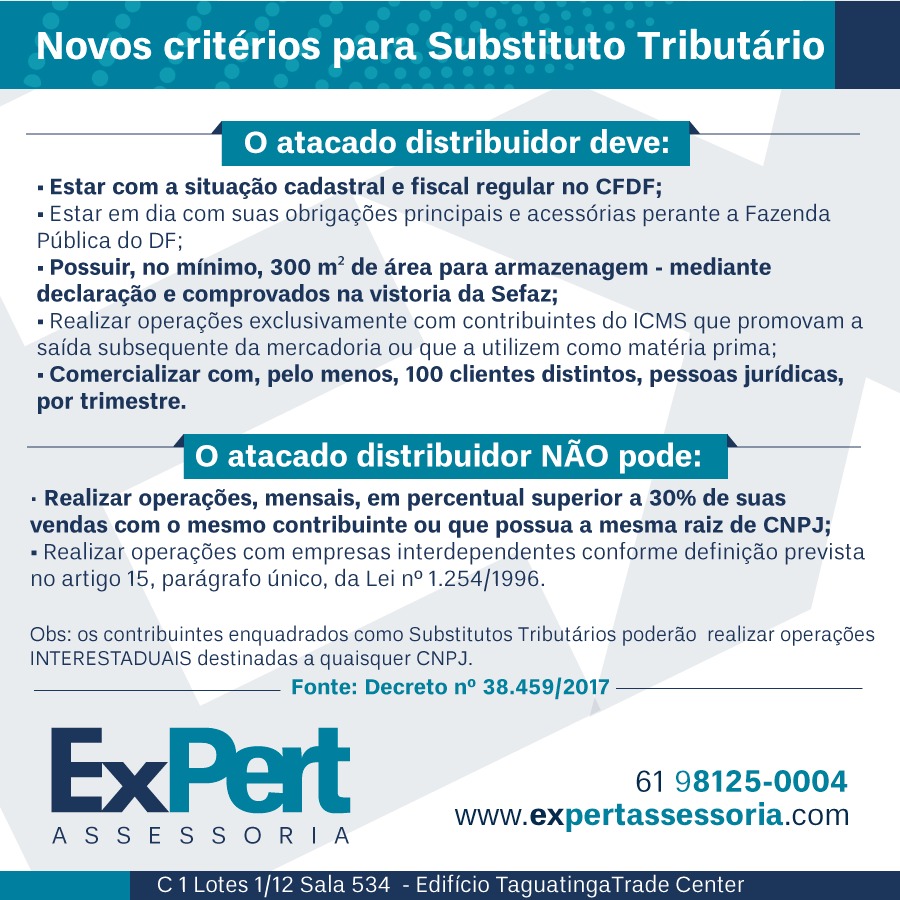

Entre as principais mudanças decorrentes da norma está a exigência de a empresa ter, pelo menos, 300 m² de área de armazenagem. O pedido de enquadramento como Substituto Tributário continua como era: é enviado de forma online à Subsecretaria da Receita da Secretaria de Estado de Fazenda, por meio do site, com utilização do certificado digital.

O contribuinte enquadrado como Substituto Tributário deverá, ainda, realizar operações exclusivamente com contribuintes do ICMS, que promovam a saída subsequente da mercadoria ou de produto em cuja fabricação tenha sido utilizada a mercadoria como matéria-prima e com, pelo menos 100 clientes distintos, pessoas jurídicas, por trimestre.

Não poderá também realizar operações, mensais, em percentual superior a 30% de suas vendas, com o mesmo contribuinte ou que possua a mesma raiz de CNPJ; e não realizará operações com empresas interdependentes, conforme definição prevista no Art. 15, parágrafo único, da Lei n° 1.254/1996.

Outra mudança significativa é que, a partir do novo Decreto, o contribuinte perderá a condição de substituto tributário quando tiver sido autuado mediante auto de infração, definitivamente julgado, com imposição de multa de 200%, em razão de situações previstas no inciso V do art. 65 da Lei n° 1.254, de 1996, salvo em algumas situações.

O contribuinte será notificado com prazo de 30 dias para atendimento, quando incorrer nas situações passíveis de exclusão da condição de substituto tributário, cabendo recurso ao Secretário de Estado de Fazenda, no prazo de 30 dias contados da publicação do ato, quando confirmada sua exclusão.

Ante ao exposto, queremos saber: sua empresa está ciente e adequada às novas condições? Se não, faça contato conosco e conheça melhor os serviços que prestamos neste campo, como a manutenção e sincronismo da condição de Substituto Tributário à Lei n° 5.005/12. Anote nosso contato: 9.8125-0004