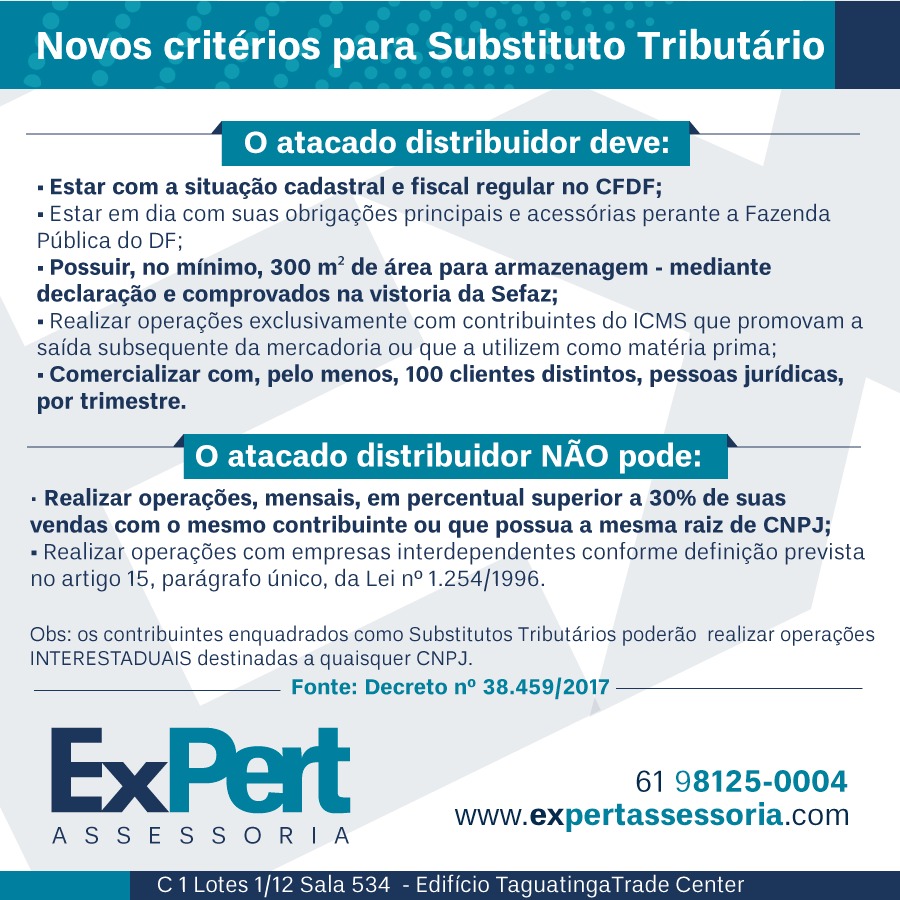

Novos critérios para Substituto Tributário

Desde a publicação do Decreto Distrital nº 38.459 estão vigentes os novos critérios para enquadramento como Substituto Tributário. Sua empresa está adequada?

Existe um padrão silencioso em muitas empresas. A operação parece correta, o imposto é recolhido e a nota é emitida. Ainda assim, o risco já começou.

Isso acontece porque o ICMS raramente falha no óbvio. Pelo contrário, ele se desvia nos detalhes. E, justamente por isso, o problema não aparece de imediato.

Além disso, como apontam especialistas da área fiscal, pequenos desvios repetidos criam distorções relevantes ao longo do tempo. Dessa forma, a empresa passa a operar com margem incorreta sem perceber.

Por esse motivo, o ICMS no Distrito Federal exige uma leitura mais técnica e menos automática.

Comentário técnico da Expert Assessoria: o ICMS dificilmente quebra uma empresa por erro direto. No entanto, ele compromete resultado quando erros pequenos se acumulam.

O ICMS envolve múltiplas variáveis. Portanto, sua aplicação não depende apenas de cálculo.

No Distrito Federal, esse cenário se intensifica. Isso ocorre porque muitas empresas operam com serviços híbridos, operações interestaduais e contratos recorrentes.

Além disso, conforme o CONFAZ, o ICMS segue diretrizes nacionais, mas depende da legislação estadual. Ou seja, a aplicação varia conforme o contexto.

Dessa forma, não existe uma única regra universal. Cada operação exige interpretação.

O erro raramente aparece no final. Ele começa antes, na base da operação.

Primeiramente, a classificação fiscal incorreta altera toda a lógica tributária. Quando a NCM está errada, a alíquota muda, o enquadramento se altera e benefícios podem ser aplicados de forma indevida.

Além disso, a diferença entre operação interna e interestadual costuma gerar inconsistência. Muitas empresas aplicam regras internas em operações externas. Como consequência, o erro se repete.

Outro ponto crítico envolve benefícios fiscais. Embora pareçam vantajosos, eles exigem enquadramento correto. Caso contrário, geram passivo.

Por fim, a parametrização genérica no ERP amplia o problema. O sistema executa exatamente o que foi configurado. Portanto, se a regra estiver simplificada, o erro será replicado.

O impacto não se limita ao fiscal. Ele se espalha pela operação.

Quando o ICMS está incorreto, a margem de contribuição sofre alteração. Além disso, a precificação perde consistência. Consequentemente, a competitividade é afetada.

Por outro lado, o fluxo de caixa também sofre impacto. Em alguns casos, o problema evolui para autuação.

Segundo a Receita Federal, o cruzamento de dados permite identificar inconsistências recorrentes. Portanto, erros repetidos deixam de ser invisíveis.

O ICMS acompanha a operação. Ele não funciona isoladamente.

Ele muda conforme origem e destino, tipo de cliente e natureza da transação. Além disso, o regime tributário influencia diretamente a aplicação.

Por isso, não basta registrar. É necessário interpretar.

Empresas que tratam o ICMS como rotina contábil tendem a reagir. Por outro lado, empresas que tratam como variável operacional conseguem antecipar.

A solução não está em aumentar tarefas. Está em organizar melhor o processo.

Primeiro, a empresa precisa validar a classificação fiscal. Em seguida, deve identificar corretamente o tipo de operação.

Além disso, precisa analisar a legislação vigente no DF. Depois disso, deve garantir que o sistema esteja parametrizado corretamente.

Por fim, a revisão periódica permite corrigir desvios antes que se acumulem.

O ambiente fiscal evoluiu.

Hoje, dados são cruzados continuamente. SPED, notas fiscais e declarações se conectam. Dessa forma, inconsistências aparecem com mais rapidez.

Além disso, conforme o CFC, a digitalização aumentou a rastreabilidade. Portanto, erros deixam rastro.

Consequentemente, inconsistência não desaparece. Ela se acumula, vira padrão e depois se transforma em risco.

Sim, desde que seja tratado corretamente.

Quando a empresa estrutura processo, valida dados e revisa regras, o imposto deixa de ser surpresa.

Além disso, a previsibilidade melhora a tomada de decisão. Dessa forma, a empresa ajusta preço, controla margem e reduz risco.

Por outro lado, quando a gestão é reativa, o ICMS se torna instável.

ICMS no DF é igual aos outros estados?

Não. Apesar de diretrizes nacionais, cada estado possui regras específicas.

O ERP resolve o ICMS sozinho?

Não. Ele executa regras. Portanto, depende da parametrização correta.

Vale revisar mesmo sem erro aparente?

Sim. Muitos erros não geram alerta imediato, mas impactam o resultado ao longo do tempo.

O ICMS não é complexo apenas pela legislação.

Ele se torna sensível porque depende de leitura correta da operação. Portanto, erros de interpretação geram distorções silenciosas.

Empresas que ignoram esse ponto operam com risco acumulado. Por outro lado, empresas que estruturam essa análise ganham controle.

Mesmo quando tudo parece certo, pode não estar.

A NCM está validada tecnicamente?

As operações internas e interestaduais estão diferenciadas corretamente?

Os benefícios fiscais estão documentados?

O ERP segue regras técnicas ou genéricas?

Existe revisão periódica do ICMS?

Se duas dessas respostas não estiverem claras, o risco já pode existir.

A Expert Assessoria atua em Brasília e no Distrito Federal com diagnóstico técnico de ICMS, revisão de enquadramento e análise de impacto operacional.

Se sua empresa ainda não revisou o ICMS com profundidade, esse é o tipo de detalhe que precisa ser tratado agora.

Desde a publicação do Decreto Distrital nº 38.459 estão vigentes os novos critérios para enquadramento como Substituto Tributário. Sua empresa está adequada?

O mês de maio revelou o mais aguardado ranking do setor atacadista do país. No último dia 10 de maio, a Associação Brasileira de Atacadistas e Distribuidores (ABAD), liberou a lista dos maiores atacados do Brasil e o Distrito Federal foi bem representado. De acordo com o ranking, o Centro-Oeste teve um desenvolvimento destaque […]

Recuperação de crédito é gestão ativa de caixa. Para empresários, gestores financeiros e contadores em Brasília e no Distrito Federal, essa afirmação deixou de ser apenas técnica. Hoje, ela representa uma decisão direta sobre liquidez e sobrevivência financeira. Isso acontece porque, em um cenário de margens pressionadas e crédito caro, manter valores pagos indevidamente com […]